在IPO重啟首批獲得批文的企業中,作為唯一一家涉足高新材料行業的企業,天賜材料顯然具備吸引投資者眼球的種種因素。

“新能源”、“新技術”、“高增長”等光環的加身似乎并沒有理由使得市場不對其發行前景一片看好。但正是這樣一家表面上光鮮靚麗的企業,卻在其啟動路演的數日內遭遇到了各地投資者“冰火雙重天”的待遇。

1月7日,北京,天賜材料的路演成為當日同期舉行的三家新股路演活動中最為火熱的一場,甚至在其當日上午路演將近結束之時,仍然有機構投資者在簽到處要求進入現場。

但在前一日的上海路演現場,天賜材料路演卻遭遇到了尷尬的一幕,到場人數不僅遠不及預期,而且上座率僅七成左右,與其他同期路演的新股相比,稍遜的不僅一籌。

“兩地投資者的追捧差異或在于其對其主營業務受益有關行業發展的判斷分化。” 一位長期跟蹤化工行業的券商研究員坦言。

天賜材料的主要產品之一鋰離子電池電解液用于生產鋰離子電池,而在天賜材料的資本“故事”中,鋰離子電池電解液業務將會受益于新能源汽車行業未來的高速發展,這一邏輯成為天賜材料此次IPO推介的主賣點,也成為最讓投資者可期的“概念”。

而此次天賜材料IPO募投項目也正是主要針對提升鋰離子電池電解液的產能,以應對未來可能出現的需求增長。

雖然自2010年以來,國家以推進節能減排,促進大氣污染治理為目的而大力推進新能源汽車的發展,但幾年時間過去了,新能源汽車在我國的發展一直不溫不火的現狀不僅依然未有所扭轉,而即使在可以預期的未來,其前景也并不是一片光明。

“一邊是政府積極推動,手握重金懸賞制造企業,另一邊卻是市場遇冷,經過過去一年多補貼試點,新能源汽車保有量僅1萬余輛,私人購買僅百余輛,與推廣目標相去甚遠。” 一位新能源汽車業內人士告訴21綠靴資本記者,新能源汽車在國內的推廣正陷入瓶頸。“私人購買欲望不高,以及地方保護主義難破,都成為新能源汽車推廣短時期內難有突破的桎梏。”

“基礎設施及純電動車本身的技術安全水平阻礙了其在私人市場中的應用。”上述新能源汽車業內人士坦言。

2012年5月,比亞迪新能源汽車帶來的“車禍”事件,使大眾對新能源汽車安全性能的質疑至今難以消除。

中投顧問高級研究員李勝茂也指出:國內新能源汽車行業急需拆除地方保護主義的籬笆,實現新能源汽車與傳統燃油汽車一樣的在各地自由銷售。

“由于當前國內新能源汽車的推廣運用工作還需要政府部門給予高額的補貼,所以一些地方政府對于拿當地的財政資金補貼其他地區車企的做法存在抵觸情緒,新能源汽車推廣運用領域內的地方保護主義的傾向就此產生。”李勝茂指出。

而天賜材料企業自己也在公開承認,若下游新能源汽車、儲能等行業發展不及預期,上述波動將可能引致鋰離子電池行業原材料及產品價格出現下跌,如果公司不能根據鋰離子電池行業的整體波動而降低成本、穩定銷售價格,將會對公司業績構成負面影響。

募投主業產能過剩,主營產品毛利下滑堪憂

雖然下游的新能源汽車行業前景還未分明,福禍還有待商榷。但就在天賜材料此次募投尚未開啟之時,其主營業務也是此次募投的主要標的項目的有關鋰離子產品,其價格已經開始出現大幅下跌。

據天賜材料的《招股說明書》顯示,從2010年起,其有關鋰離子電池電解液價格在2010年、2011年、2012年三年內,其銷售價格分別為每噸82.36萬元、73.34萬元、72.38萬元,呈現了明顯的下跌趨勢。

而到了2013年,這一有關電池電解液價格單邊下跌的趨勢依然未有減緩的趨勢,反而愈加嚴峻。

至2013年1-11月,鋰離子電池電解液價格則已經跌至53.15萬元。

而形成鋰離子電池電解液價格下跌的主因則是由于行業產能的不斷擴張。

資料顯示,目前國內生產電解液的主要企業有國泰華榮、東莞杉杉、深圳新宙邦、天津金牛以及天賜材料等公司,而這些國內生產電解液的主要廠商不僅現有產能均在千噸以上,且各家也同樣還在陸續建設新的產能。

另據21綠靴資本記者粗略統計,包括天賜材料在內,目前正擬新建產能便超過28800噸,遠遠高于現有的16800噸的產能。

顯然,隨著鋰離子電池電解液產能的提升,毫無疑問的是市場競爭愈加激烈,一旦新建產能陸續投產,勢必會使電解液價格進一步下跌。

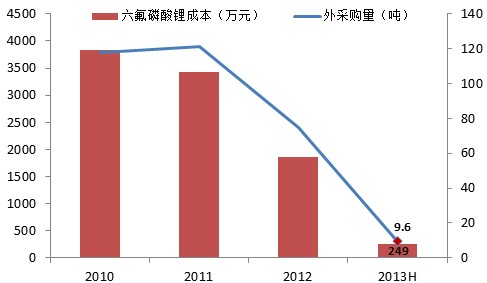

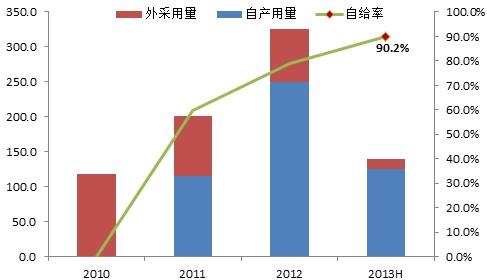

雖然在此期間,作為天賜材料鋰離子電池電解液的主要原料--六氟磷酸鋰,也由于國內產能較大幅度的提升,其價格同樣降幅較大。從2010年335.49元/千克跌至2012年的198.03元/千克。

且為進一步降低天賜材料鋰離子電池電解液的生產成本,天賜材料除了目前正在建設3800噸/年鋰電池和動力電池材料項目外,又將新增700噸/年六氟磷酸鋰產能。

“但未來成本挖潛能力已經較為有限,若產品價格下跌幅度大于生產成本的降低幅度,天賜材料鋰離子電池電解液產品毛利率將會下滑,利潤將會繼續受到侵蝕,這在未來是大概率事件。” 一位華南地區了解天賜材料的券商人士對21綠靴資本記者分析認為,“天賜材料募投的鋰離子電池電解液項目也是行業產能井噴的推手之一,在原材料價格進一步下跌的同時,公司來年業績不至于虧損,但是利潤的下滑,業績增速放緩都是難以避免的。”

事實上,有關鋰離子電池電解液價格在2013年的大幅下跌所帶給天賜材料業績的大幅放緩的影響,也已經開始在第三季度中體現。

根據公司披露的最新數據,2013年1-9月公司營業收入43,625.23萬元,同比增長2.42%,但歸屬于母公司股東的凈利潤5,263.62萬元,同比下降7.91%, 其中2013年第三季度,歸屬于母公司股東的凈利潤僅1,868.80萬元,同比下降達33.77%。

與此同時,2013年1-9月鋰離子電池材料業務平均毛利率則由2012年同期46.54%下降至39.12%,而公司2013年三季度鋰離子電池材料業務平均毛利率則已經低至31.80%。

值得注意的是,在產能加碼有過剩,相關產品價格不斷回落,毛利率單邊下滑的情況之下,天賜材料此次募集資金的主要投向依舊是鋰電池材料和電解質的項目,且投資金額占計劃募集資金比合計高達69.53%。

這也不禁讓人為其募投項目的前景打一個大大的問號。

主力客戶“消失”,2012年高增長業績成偶然

雖然在過去的三年時間內,天賜材料的主營產品鋰離子電池電解液等產品價格不斷大幅下滑,且毛利率也同樣不斷低企,但其卻在此環境之下的2012年度創下了爆發性的高增長奇跡。

據有關公開資料顯示,2010年天賜材料凈利潤為4170萬元,同比增長11.23%,到2011年,其當年凈利潤為4946萬元,同比增幅為18.59%,到了2012年,當年其凈利潤一躍達到6662萬元,同比增幅達34.69%。

顯然2013年已經不可能再重演2012年高增長的奇跡。

2013年前三季度,天賜材料凈利潤不但未有增長,反而同比下降近8%。

事實上,產能過剩導致其2013年產品售價大幅下跌并非是其2013年業績變臉的唯一因素。

而2012年公司的高增長也同樣“事出有因”——2012年公司的第一大客戶DSI在2013年“流失”,這是造成其業績下滑又一主因。

據公開資料顯示,DSI為一家鋰電行業的貿易公司,其從天賜材料處采購的鋰離子電池電解液最終由俄羅斯鋰離子電池企業Li-ion Technologies Limited(以下簡稱“Liotech”)生產使用。

據21綠靴資本記者查閱的相關資料顯示,作為天賜材料2012年第一大客戶的DSL, 其在當年向天賜材料采購鋰離子電池電解液等產品金額達為4,238.71萬元,由此帶給天賜材料的利潤達1822萬余元,約占其當年整體凈利潤的27%,也就是說,如果刨除DSL在2012年對其的利潤貢獻,其2012年利潤則僅約為4840萬元,較2011年不升反降。

而值得注意的是,2012年DSI與公司的交易只能被看做是孤例,除2012年之外,此前DSL從未出現過在其客戶名單中。

由此便不難理解,2013年在沒有了DSI這個大客戶之后公司利潤的下滑。

而DSI在2013年為何“消失”?

“DSI最終用戶Liotech曾于2012年籌備擴產,故其2012年按產能擴產后的標準進行原料采購。但2013年,由于Liotech領導層變動、設備付款等因素,其原本的擴產計劃有所變更,因此,此前于2012年所采購的原料仍未用完,故Liotech未在2013年向其采購有關材料。” 一位接近天賜材料的有關人士告訴21綠靴資本記者,而至于其是否還有繼續采購的意向,則目前也同樣尚無可得知。

IPO申購日期:1月13日

申購代碼:002709

發行規模:擬發行3300萬股

募投項目資金總計約2.65億元

募投項目:主要將投入到六氟磷酸鋰的鋰離子電池材料生產當中

上市地點:深交所中小板

保薦機構:國信證券

公司所在行業:化工新材料行業

入選“綠靴”提示理由:IPO重啟后首家發行的高新材料企業

風險提示重點:1)下游行業前景難明,新能源汽車推廣不及預期。

2)募投主業產能過剩,主營產品毛利下滑堪憂;

3)主力客戶“消失”,2012年高增長業績成偶然;

“綠靴”指數: (4.1分/5分)

綠靴建議:將發行價格控制在10.90元之下。