但對于如此大容量的電池組,T-zero終歸只完成了原理驗證,真正的挑戰在于量產后的可靠性和安全性,即便18650已經是當時量產最成熟、批次一致性最高的電池產品,但畢竟采用的電芯數量過多(一代roadster最后確定為6800個電芯、重量450公斤)由此將大大增加單體電芯出現問題后導致整個電池包燃爆的隱患,這要求BMS(電池管理系統)及熱管理系統能夠監測、控制、均衡到每個單體小電芯的安全狀態。

因此當2004年啟動量產后特斯拉團隊就找到三洋、松下、索尼等成本領先的日本圓柱電池廠商要求采用現成筆記本電腦電池協助設計這套極具創新性、難度較大的電池包及配套熱管理方案時,都被以安全問題拒絕了,不死心的特斯拉只能回去自己設計pack方案。

特斯拉也并非沒有去嘗試新興的單體電芯容量更大、使用數量更少的軟包和方形電芯技術方案,當時特斯拉電池技術總監凱爾蒂測試了市面上超過300種電池,但圓柱方案由于電池單體能量小、制造成本最低且良率最高,且圓柱相間留有安全孔隙,散熱性好,在當時是單體出現問題不會對整個系統造成較大損害的唯一電芯方案。最終特斯拉還是堅持了技術更成熟的小圓柱電池路線,堅持認為電池成本、量產的良品率和安全性才是動力電池第一性原理,串并聯帶來的軟件和工程問題再難也要不惜代價攻克。

于是終于在2006年特斯拉技術團隊創新性地完成了其獨特BMS(電池管理系統)和冷卻方案的研發。尤其是其BMS的技術復雜度和難度極強,BMS能夠在將近7000個小電芯串并聯狀態下精準檢測和控制每個小電芯的電壓和充放電電流狀態。

2006年8月特斯拉完成的電池系統技術白皮書及其中披露自行組裝的第一代roadster電池包

松下與特斯拉的蜜月期

廣場協議之后的活久見

而這套熱管理方案最終也獲得了三洋的認可,2008年特斯拉和剛收購三洋的松下正式開展電池供應合作(雖然松下仍然不夠信任,要求特斯拉不能對外公開宣傳電池包來自松下、出現安全問題概不負責...),最終到2008年底完成了147臺roadster的交付。

雖然roadster截至2012年停產生命周期不過賣了2000多輛,但由此特斯拉和松下開啟了基于電動車發展愿景的長期戰略合作,2010年松下在特斯拉IPO時背著40億美金虧損仍然堅決投資3000萬美金成為股東,2011年為了保障model S的生產、特斯拉和松下簽訂了四年6.4億顆18650電芯的供應協議(接近10萬輛的電池裝車),2013年續簽至18億顆、訂單價值70億美金,自此開創了特斯拉推動松下圓柱電池舍命狂奔的時代。

2012年面向大眾市場的豪華轎車model S正式上線,裝載了7104節松下18650電池,電池容量85kWh、續航里程483km,是當時純電車續航長度之最;并且得益于圓柱電池鋼殼結構耐高內壓的強束縛性,率先應用了能量密度更高的鎳鈷鋁(NCA)鋰電池,單電芯能量密度達到了245Wh/kg,電池包重量和體積得到了進一步優化。最終model S大獲成功,2015年便達到5萬輛銷量、成為全球電動車銷量冠軍。

2015年特斯拉又一鼓作氣推出了豪華SUV車型model X,電池容量擴大到100kWh、8256節18650松下NCA電池組成,續航565km。model X也同樣于2017年銷量突破5萬輛。

可以說在當時,采用小容量圓柱電池串聯是特斯拉比業內其他公司更快速地(2012年)能夠以低成本、高良率量產出大容量電池組來搶占市場、鞏固領先位置的核心原因,隨后直至2016年通用汽車才在Bolt車型上推出了60kWh的大容量軟包電池組。

特斯拉2009-2017年主要車型銷量

松下則憑借獨家供應18650給特斯拉model S和X兩款車型,2014年實現2.7GWh動力電池出貨、其中特斯拉圓柱電池就出了2.6GWh,2015年、2016年分別達到4.5GWh和7.2GWh,松下成功從2012年至2016年連續五年霸榜全球動力電池裝機量第一(直至2017年被寧王超越)。

這段時間是松下與特斯拉的蜜月期,松下甚至在2014年參與了特斯拉在美國內華達州超級工廠Gigafactory投資額50億美金中16億美金的出資,2012年上任協助松下集團實現扭虧的新任社長津賀一宏甚至還多次對外表示老邁的松下需要變化,要多多“use Elon's thinking”。

及海外電動乘用車市場電池企業裝機量占比")

海外電動乘用車市場電池企業裝機量(GWh)及海外電動乘用車市場電池企業裝機量占比

軟包和方形電池的反擊

中韓登上舞臺

但松下憑借18650圓柱電池走上巔峰的背后,風險已然開始暗流涌動。意圖掀起波瀾的正是曾被特斯拉pass過的軟包和方形電池,背后的韓國和中國的電池廠商們正在登上舞臺,瞄準的正是圓柱電池單體容量小帶來的成組效率低、成組能量密度損失大、BMS要求過高等廣大車企痛點。

2010年-2021年間,在軟包和方形電芯通過持續工程化改進、做大單體容量,持續縮小與圓柱電芯在單體能量密度上的差距:其中軟包電池實現了能量密度上對圓柱的反超,2010年起也完成了暢銷量產車型的裝機驗證,軟包成熟度相較特斯拉創業初期大幅提升;而與圓柱同樣采用卷繞工藝為主、成本較低的方形電池在短板能量密度上的改善幅度則更為巨大。相比之下,圓柱的性能發展曲線的斜率在很長一段時間放緩了,性能優勢慢慢不再突出,成本差距也在大幅縮小。

2010年-2021年間方形、軟包、圓柱電芯的單體容量和能量密度變化

2005年-2017年間方形、軟包、圓柱鋰電池成本變化

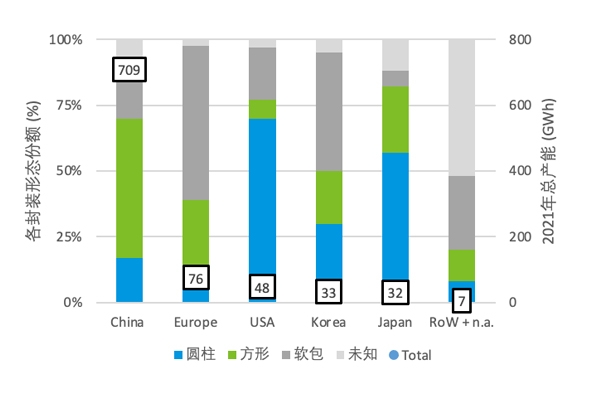

與此對應的是,圓柱電池在全球范圍市場份額陷于停滯狀態。可以說,18650小圓柱給了特斯拉在特定階段技術領先的先發優勢,卻面臨了其他技術路線快速進步帶來的產業鏈上的孤立無援,軟包和方形電池正在全球攻城略地。

")

2010年-2021年間圓柱cylindrical,方形prismatic,軟包pouch全球份額的變化(未知部分主要為中國市場、方形為主)

軟包電池快速占領全球市場三分之一

軟包動力電池的發展最早由日本AESC以及韓國LG化學推動。1994年貝爾實驗室為了繞開索尼圓柱專利而發明了軟包電池,最初用于3C領域,于2007年日產和日本電氣合資電池公司AESC把用于手機軟包電池打造成符合車規級標準的大軟包。

軟包電池采用了不同于卷繞的疊片工藝,內部結構由“正極片-隔膜-負極片”通過Z字型依次緊密層疊起來、設計靈活并減少了邊角處空間浪費,外部用輕量化鋁塑膜封裝、替代了鋼殼鋁殼,兩者都增加了軟包在能量密度上的優勢。隨著軟包電池技術的不斷成熟很快憑借高能量密度、體積形狀靈活多變帶來的高整車適配性優勢,獲得了歐美主流傳統車企的偏愛。

2010年日產推出了裝載AESC 24kwh軟包電池的純電車型聆風Leaf,事實上是全球真正意義上第一個實現大規模量產的純電動汽車,這款緊湊型純電A級車起售價僅3萬美金、是2年后model S起售價不到一半,面向大眾市場一經推出大受歡迎,至2014年累計銷量10萬輛、至2015年累計超20萬輛,一直銷售至今銷量突破100萬輛,建立了軟包很好的驗證和示范效應。但AESC由于配套日產、缺乏競爭、成本較高,并且錯誤押注了低能量密度的過渡路線錳酸鋰,盡管抱著日產Leaf大單品的巨大出貨量,卻未能完成軟包的市場化供應。

裝載ASEC 24kwh軟包電池的日產聆風Leaf

LG化學是真正將軟包電池推向歐美市場大規模運用的廠商,LG化學緊隨AESC其后也于2010年完成軟包電池的量產,研發出了空間更緊湊的世界第一款階梯式和六角形的軟包電池,并率先運用上了殺手锏——高能量密度的鎳鈷錳(NCM532)鋰電池與走圓柱路線的松下NCA進行對標,2010年后拿下了整個底特律三大包括通用第一款量產的增程車型雪佛蘭Volt和純電SUV車型Bolt、福特的福克斯電動版、克萊斯勒大捷龍電動版,以及在歐洲暢銷的韓國現代起亞的首批電動車型Avante和Forte。

2014年,AESC和LG化學紛紛擠進動力電池廠商全球前三,全球軟包份額達到了33%。2015年后LG化學乘勝追擊,在2017年日產決定止損剝離AESC后(最后買家是中國遠景動力)搶奪下了日產Leaf和雷諾Zoe的訂單,又拿下了大眾、戴姆勒、沃爾沃等核心歐洲汽車集團定點,成為軟包電池領域龍頭,韓國小老弟SKI也通過軟包路線拿下諸多主機廠二供角色。

電池網微信

電池網微信