2008年至今,我國(guó)礦業(yè)行業(yè)共披露127起VC/PE融資案例,融資總額達(dá)到99.7億美元。其中,2011年礦業(yè)行業(yè)投資較為活躍,共披露33起VC/PE融資案例,融資案例數(shù)量達(dá)歷史最高水平。但隨著VC/PE行業(yè)的整體降溫,2012年礦業(yè)行業(yè)融資案例數(shù)量和金額雙雙下滑,2013年以來(lái)受國(guó)聯(lián)產(chǎn)業(yè)投資240億元注資中石油管道公司案例影響,融資金額大幅回升。

PE礦業(yè)投資保持活躍 2008年至今融資近百億美元

礦產(chǎn)資源指經(jīng)過(guò)地質(zhì)成礦作用,使埋藏于地下或出露于地表、具有開發(fā)利用價(jià)值的礦物或有用元素的含量達(dá)到具有工業(yè)利用價(jià)值的集合體。礦產(chǎn)資源儲(chǔ)量是有限的,屬于非可再生資源,按其特點(diǎn)和用途,通常分為金屬礦產(chǎn)、非金屬礦產(chǎn)和能源礦產(chǎn)三大類。金屬礦產(chǎn)包括鐵、錳等黑色金屬礦產(chǎn),銅、鋅等有色金屬礦產(chǎn),金、銀等貴金屬礦產(chǎn)以及稀有金屬、稀土金屬礦產(chǎn);非金屬礦產(chǎn)包括金剛石、石墨、石灰?guī)r等;能源礦產(chǎn)主要指可以提供或者產(chǎn)生能量物質(zhì)的礦物,如石油、天然氣、煤炭等。

隨著我國(guó)經(jīng)濟(jì)持續(xù)高速增長(zhǎng),需要消耗大量的礦產(chǎn)資源。礦產(chǎn)資源是社會(huì)生產(chǎn)發(fā)展的重要物質(zhì)基礎(chǔ),由于其稀缺性和不可再生性等特點(diǎn)引起了VC/PE資本的關(guān)注。根據(jù)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource統(tǒng)計(jì)顯示,2008年至今,我國(guó)礦業(yè)行業(yè)共披露127起VC/PE融資案例,融資總額達(dá)到99.7億美元。其中,2011年礦業(yè)行業(yè)投資較為活躍,共披露33起VC/PE融資案例,融資案例數(shù)量達(dá)歷史最高水平。但隨著VC/PE行業(yè)的整體降溫,2012年礦業(yè)行業(yè)融資案例數(shù)量和金額雙雙下滑,2013年以來(lái)受國(guó)聯(lián)基金240億元注資中石油管道公司案例影響,融資金額大幅回升(見圖1)。

圖1 2008-2013YTD中國(guó)礦業(yè)企業(yè)VC/PE融資情況

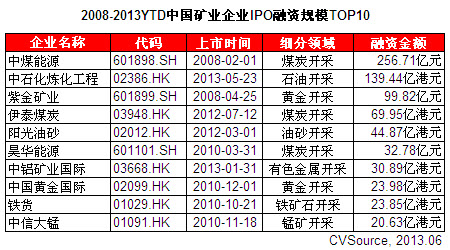

資本市場(chǎng)方面,根據(jù)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource統(tǒng)計(jì),2008年至今,共有39家礦業(yè)企業(yè)在全球資本市場(chǎng)實(shí)現(xiàn)IPO,累計(jì)融資金額為128億美元。從市場(chǎng)分布來(lái)看,有25家企業(yè)登陸香港資本市場(chǎng),10家企業(yè)登陸A股市場(chǎng),其它4家則分布于美國(guó)、德國(guó)、澳大利亞、新加坡等境外資本市場(chǎng)。其中,2012年礦業(yè)企業(yè)IPO較為活躍,共有11家企業(yè)成功上市,上市企業(yè)數(shù)量為近5年最高。2013年至今已有3家企業(yè)實(shí)現(xiàn)上市,融資總額達(dá)23億美元(圖2、見表1)。

圖2 2008-2013YTD中國(guó)礦業(yè)企業(yè)IPO規(guī)模

表1 2008-2013YTD中國(guó)礦業(yè)企業(yè)IPO融資規(guī)模TOP10

礦業(yè)基金募集活躍 專業(yè)化基金漸成主流

近年來(lái),礦業(yè)基金募集較為活躍,根據(jù)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource不完全統(tǒng)計(jì)顯示,2011年以來(lái)有8支礦業(yè)基金開始募集,目標(biāo)規(guī)模為227.7億元;同時(shí),有9支礦業(yè)基金募集完成,累計(jì)完成規(guī)模達(dá)90.8億元(見表2)。

表2 2011年至今部分礦業(yè)基金募集情況

在PE行業(yè)競(jìng)爭(zhēng)不斷加劇的背景下,專業(yè)化基金已經(jīng)漸成主流,礦業(yè)領(lǐng)域由于其專業(yè)程度高、政策性強(qiáng)等特點(diǎn)受到了VC/PE機(jī)構(gòu)的關(guān)注。2012年5月,九鼎投資旗下首只礦業(yè)基金——九鼎投資礦業(yè)基金募集完成,規(guī)模達(dá)5億元,主要關(guān)注能源、金屬礦產(chǎn)與非金屬礦產(chǎn)等領(lǐng)域,投資方向主要包括優(yōu)質(zhì)成熟型、高速成長(zhǎng)型礦業(yè)企業(yè)參股投資,以及具有重大并購(gòu)價(jià)值的礦業(yè)企業(yè)并購(gòu)?fù)顿Y。

除傳統(tǒng)的VC/PE機(jī)構(gòu)外,聯(lián)手礦業(yè)龍頭企業(yè)成為礦業(yè)基金募集的主流模式,離岸礦業(yè)基金、中金增儲(chǔ)(北京)投資基金等基金均由礦業(yè)龍頭企業(yè)牽頭成立。2013年3月,中國(guó)最大的黃金生產(chǎn)企業(yè)紫金礦業(yè)與Sprott Inc.和美洲現(xiàn)代資源投資管理集團(tuán)兩家公司合資設(shè)立離岸礦業(yè)基金,該基金目標(biāo)規(guī)模5億美元,主要投資黃金、其他貴金屬、銅和其他礦產(chǎn)有關(guān)的股權(quán)、債務(wù)。2011年9月,由中國(guó)黃金集團(tuán)公司牽頭,聯(lián)合中國(guó)信達(dá)資產(chǎn)管理股份有限公司等多家實(shí)力雄厚企業(yè)共同組建的中金增儲(chǔ)(北京)投資基金正式成立,基金總規(guī)模10億元,主要投資于貴金屬、有色金屬及其他金屬探采礦權(quán)企業(yè)。聯(lián)手礦業(yè)龍頭企業(yè)成立礦業(yè)基金,可以充分利用礦業(yè)企業(yè)的專業(yè)、資源與人才優(yōu)勢(shì),為基金挖掘更多優(yōu)質(zhì)項(xiàng)目。同時(shí),資金實(shí)力雄厚的礦業(yè)企業(yè)本身就是優(yōu)質(zhì)的LP,是基金募資完成的重要保證。

此外,在許多礦業(yè)基金背后,頻現(xiàn)地方政府身影。早在2007年9月,經(jīng)國(guó)務(wù)院批準(zhǔn),山西西部能源產(chǎn)業(yè)投資基金設(shè)立,目標(biāo)規(guī)模100億元,山西省內(nèi)企業(yè)出資約占30%,省外資金出資約占70%。2011年8月,由云南省國(guó)資委、工銀國(guó)際投資管理有限公司、北京萬(wàn)方文化傳播有限公司以及普洱揚(yáng)正投資有限公司共同出資設(shè)立云南省礦業(yè)發(fā)展基金,基金規(guī)模為50億元。2012年1月,湖南雙子礦業(yè)基金成立,目標(biāo)規(guī)模20億元,湖南省創(chuàng)業(yè)投資引導(dǎo)基金出資5000萬(wàn)元進(jìn)行注資。聯(lián)手地方政府成立礦業(yè)基金,可實(shí)現(xiàn)地方政府與VC/PE機(jī)構(gòu)之間的雙贏。一方面,機(jī)構(gòu)可以及時(shí)了解地方行業(yè)政策和投資導(dǎo)向,降低項(xiàng)目投資成本;另一方面,通過(guò)對(duì)轄區(qū)內(nèi)優(yōu)秀礦業(yè)企業(yè)的投資,加快產(chǎn)業(yè)升級(jí)和技術(shù)改造,有利于轄區(qū)內(nèi)礦業(yè)資源的整合與充分利用。

境外礦業(yè)投資持續(xù)升溫 規(guī)避風(fēng)險(xiǎn)成“必修課”

隨著工業(yè)化進(jìn)程的加快和礦產(chǎn)資源的日趨珍貴,礦產(chǎn)資源已成為制約我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展的重要瓶頸。盡管我國(guó)礦產(chǎn)資源種類比較豐富,但貧礦多、富礦少,主要礦產(chǎn)資源自給率較低,對(duì)外依賴程度高。巨大的消費(fèi)量與保障能力不足形成嚴(yán)重的供需矛盾且日趨緊張,鼓勵(lì)中國(guó)企業(yè)走出去,利用國(guó)外市場(chǎng)和資源來(lái)保證我國(guó)的礦產(chǎn)需求,成為我國(guó)現(xiàn)代化建設(shè)的必然選擇。同時(shí),隨著經(jīng)濟(jì)全球化和貿(mào)易自由化進(jìn)程的加快,中國(guó)企業(yè)跨國(guó)拓展市場(chǎng)也成為未來(lái)的發(fā)展趨勢(shì)。在這種形勢(shì)下,境外礦業(yè)投資持續(xù)升溫。

根據(jù)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource統(tǒng)計(jì)顯示,2008年至今中國(guó)礦業(yè)企業(yè)出境并購(gòu)宣布交易趨于活躍,累計(jì)宣布出境并購(gòu)交易302起,宣布交易規(guī)模2797億美元。其中,2012年宣布出境交易規(guī)模達(dá)1133億美元,創(chuàng)下近五年最高。受大型并購(gòu)交易完成時(shí)間滯后及部分交易失敗等因素影響,中國(guó)礦業(yè)企業(yè)完成交易規(guī)模整體較為平穩(wěn), 2008年至今累計(jì)完成184起出境并購(gòu),交易規(guī)模達(dá)1150億美元。其中,2013年以來(lái)已完成出境并購(gòu)交易14起,交易規(guī)模208億美元(見圖3)。

圖3 2008-2013YTD中國(guó)礦業(yè)企業(yè)出境并購(gòu)情況

近年來(lái),進(jìn)行境外礦業(yè)投資的多為大型國(guó)有企業(yè),如2008年中國(guó)鋁業(yè)聯(lián)合美國(guó)鋁業(yè)140.5億美元收購(gòu)英國(guó)礦業(yè)巨頭力拓12%股份、2013年中海油151億美元現(xiàn)金收購(gòu)尼克森等,行業(yè)內(nèi)大型巨額交易頻現(xiàn),民營(yíng)企業(yè)投資占比相對(duì)較小。但礦業(yè)與其他行業(yè)不同,因涉及到主權(quán)和資源的不可再生性問(wèn)題,政治敏感性較強(qiáng),大型國(guó)有企業(yè)投資時(shí)往往面臨一定限制,而民營(yíng)企業(yè)在境外礦業(yè)投資方面受到的阻力則相對(duì)較小,成功幾率更大。此外,國(guó)有企業(yè)因其體制、決策機(jī)制等諸多問(wèn)題,容易錯(cuò)失交易機(jī)會(huì),而民營(yíng)企業(yè)憑借其靈活的機(jī)制,更容易被市場(chǎng)接受。因此,民營(yíng)企業(yè)在境外礦業(yè)投資方面更具競(jìng)爭(zhēng)優(yōu)勢(shì),未來(lái)將大有可為。2012年7月,我國(guó)第一支商業(yè)性海外勘查基金——藍(lán)海礦業(yè)基金正式成立,第一期發(fā)行規(guī)模為5億元人民幣,主要投向海外礦業(yè)勘查和開發(fā)項(xiàng)目。

當(dāng)然,礦業(yè)投資必然伴有風(fēng)險(xiǎn),特別是境外礦業(yè)投資,除傳統(tǒng)的地質(zhì)條件、資源情況等自然風(fēng)險(xiǎn)外,項(xiàng)目所在國(guó)的政策變化、政局變動(dòng)等政治風(fēng)險(xiǎn)也同樣不容小覷。再加上礦業(yè)投資本身所需資金量大,投資周期較長(zhǎng),因此規(guī)模風(fēng)險(xiǎn)成為境外礦業(yè)投資的“必修課”。

電池網(wǎng)微信

電池網(wǎng)微信