鋰離子電池市場的快速增長直接帶動了電解液材料產業的大發展。中國電池網-中國電池雜志——真鋰研究的不完全統計顯示,全球2011年全年共銷售鋰電池電解液材料3.08萬噸,2012年迅速上升到4.41萬噸,市場增幅高達43.18%,略微好于真鋰研究當初的預期。

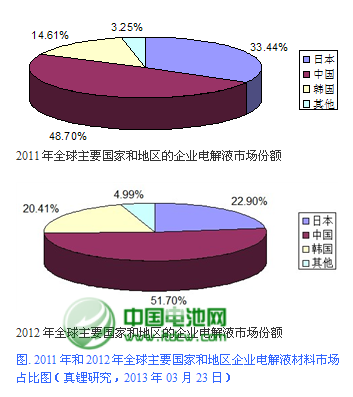

中國電解液企業(這里僅指大陸地區)2012年共銷售電解液2.28萬噸,較2011年的1.50萬噸增加了48.70%;同時,中國企業2012年的全球市場份額,也由2011年的48.70%上升到51.70%,首次突破一半。其中,中國五大電解液企業國泰華榮(Guotai-Huarong)、天津金牛(Jinniu)、東莞杉杉(Shanshan)、深圳新宙邦(Capchem)、廣州天賜(Tinci)共實現銷量1.66萬噸,占比72.81%。

日本企業2012年共銷售電解液1.01萬噸,較2011年的1.03萬噸繼續下降。同時,與全球43.18%的增幅相比,也呈現出快速下滑勢頭。日本電解液企業2012年的全球市場份額為22.90%,較2011年的33.44%下滑了10個百分點以上。日本主要的電解液企業有三菱化學(MCC)、三井化學(Mitsui Chemical)、富山藥業(Tomypure)、岸田化工(Kishida Kagaku)等。除了三菱化學之外,其他日本企業已把市場重心轉向了動力鋰離子電池領域。【詳情請見2013年04月的《鋰電信息動態與分析》(產業研究月度報告)(訂閱請聯系中國電池網)】

韓國企業2012年共銷售電解液0.9萬噸,較2011年的0.45萬噸翻了一倍,而其占全球的市場份額也由2011年的14.61%提升到了2012年的20.41%。韓國主要的電解液企業有韓國旭成化學有限公司(Panax-Etec,以下簡稱“韓國旭成”)、LG化學(LG Chemical,為LG集團旗下企業)、Techno Semichem(簡稱“Techno”)等。其中,LG化學是全球主要的鋰離子電池企業,其生產的3,100噸電解液(500噸小電池電解液+2,600噸動力電池電解液)全部自用;Techno 2012年的電解液銷量約在700噸左右。

電池網微信

電池網微信