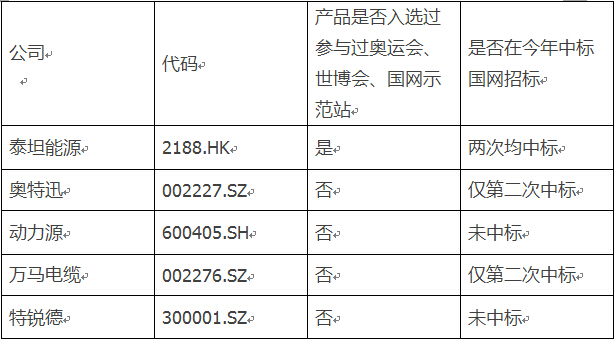

相比其他充電設備的民企,泰坦的最大優勢在于擁有豐富的大型充換電站建設與運營經驗,這是其他民企所缺乏的,如下圖,泰坦是唯一一家充電設備產品入選過奧運會、世博會及國網示范站的公司,這樣的經歷的確能為公司積累了一定的項目經驗,也在市場上形成一定品牌美譽度,在競爭對手越來越多的市場環境下,一個強勢的品牌,是非常有利于市場的開拓。根據和管理層的溝通,目前跟泰坦接觸過的企業中,對泰坦的充電設備產品是比較認可的,這受益于泰坦參與建設過幾乎所有國內的大型充電站建設,積累了良好口碑。目前泰坦與合作方探討的問題,主要是在合作商業模式的創新、補貼政策等方面,產品質量及技術方面反倒是最早達成共識。

相關公司項目經驗

2、全方位充電服務能力

泰坦管理層認為,現在充電領域需解決的核心問題應該是如何更好地運用電能,讓電能發揮的效應更佳,且污染更少。如果企業能對電的使用方面有更專業的理解和運用,將更好的滿足客戶需求。泰坦從電力電子起家,并多年和國網公司打交道,深諳如何和諧地讓大型充換電設施融入現有的電網體系,讓其對電網的負擔及影響降到最低。在目前泰坦提供給政府機構的方案中,不僅提供充電站的設計到制造到運維的全方位服務,還結合城市閑置的電能資源來合理利用,如利用街邊路燈的白天閑置電能來為汽車充電,在建設充電站的同時,實現電能更合理的分配。由于泰坦對電力系統有更深入的了解及具備充換電設施運營的綜合服務能力,使泰坦能比行業的新進者在有限的條件限制中,提供更符合實際情況,效率更高的方案。與泰坦管理交流中,得知其很多理念比同行先進不少,如若實現,將會打破不少人對傳統充換電站的理解,我認為是相當值得期待泰坦去實現的,就看管理層的執行能力了!

3、扎實的技術底蘊,不斷擴充技術儲備,應變能力較快

泰坦市值只有8億港元左右,但技術底蘊相當不錯,多次中標大型項目已經足以說明泰坦技術上是有實力的,而根據業內人士的透露,泰坦承擔有3項863計劃(其中兩項關于電動汽車),近期亦在積極研究無線充電技術及液態動力電池技術,不斷保持技術研發的投入。除了傳統的充換電設備供應,泰坦亦利用自身一些技術優勢,開展一些新的領域,如中期報告中披露,成立了一家“泰坦新動力(310328)”的合資公司,專門從事動力電池化成設備的生產與銷售,意圖切入上游電池領域。而與永泰能源(600157.SH)合資成立的公司,目的也相當顯而易見,泰坦出技術、設備、人才,永泰出資金與地方資源,意圖就是獲得地方政府的訂單,建立地方的大型充換電站,實現一些地方政府推動新能源汽車的政績要求,據悉此子公司工作也在有序開展中。而面對市場格局的變化,泰坦在今年下半年重點開拓非國網系市場,并提出要由單一的充電設備供應商,轉化為綜合的充電服務運營商的目標,總體來說,符合上面分析的行業發展趨勢。

四、如何看待當前的業績和估值

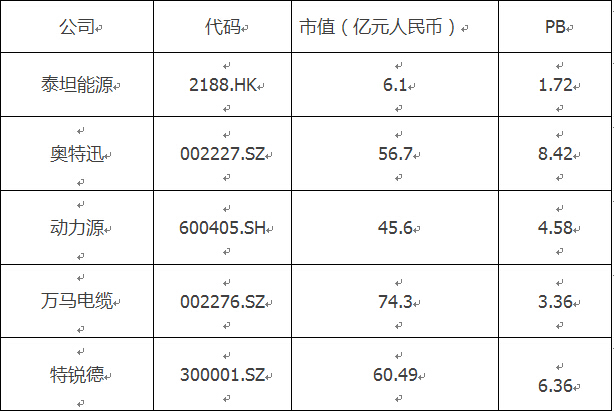

雖然泰坦具有一定競爭優勢,未來發展策略也符合行業發展動態。但我們也注意到,它今年上半年的業績仍然出現一定程度的虧損,這也是市場密切關注的問題。仔細閱讀半年報,發現泰坦上半年的虧損主要是受到傳統直流電源業務銷量減少及部分電動汽車訂單尚未入賬影響。據悉,直流業務有明顯的季節性,發貨主要集中在下半年,今年國家電網的采購量比往年較少,預計今年這塊業務或將有所減少(上半年受國家電網反腐及駐點審計影響,許多建設取消或者延后),但充電設備的收入大幅增長已經明確,僅今年上半年已有六千萬元以上的訂單(同比增500%),若樂觀估計,今年充電設備的收入有望超過2012年水平(2012年充電設備營業額1.09億元),同比將放量增長,充電設備業務收入也將大幅超過傳統直流業務,泰坦將成為A股港股中最純的充電設備股而且在港股市場是唯一標的。其實對于泰坦這種體量小的公司來說,其業績彈性往往比較大,若有一兩單大的項目簽訂,公司業績很容易改善。最近可以參考的例子是特銳德(300001),跟蕪湖簽訂了一個戰略協議,未來3年在蕪湖完成投資建設交、直流智能充電終端1萬個并建設汽車充電云平臺等管理系統,總規模就超過5億元。簡單理解是,特銳德包了蕪湖政府自身的關于電動車充換電的需求建設。而蕪湖只是一個二三線城市,一線城市若按照蕪湖的建設標準,市場容量將非常大。若泰坦未來也有類似大型項目簽訂,對業績有質的改變,畢竟泰坦14年上半年收入只有不到6000萬,有一個項目就可以扭虧,兩個項目就大賺。而公司半年報中,管理層也提到力爭在2014下半年,就新能源汽車推廣商業模式的創新工作,最少在中國其中一個城市能夠取得項目落地。因此未來新項目的簽訂還是值得期待的。而泰坦參股35%的華商三優由于其國網背景,在北京地區的壟斷能力非常強,上半年它已經扭虧,給泰坦貢獻了350萬的凈利,而剛中止的國網第三次招標中,也僅列出了華商三優一家中標,憑借華商的快速發展,泰坦有望持續獲得較高的投資收益。雖然當前泰坦的業績為虧損,即使全年扭虧,單從PE的角度看,公司的估值或許并不吸引,但值得留意的是泰坦當前僅6億人民幣的市值,不及奧特迅(002227)的零頭,PB亦大幅低于同行,從這個角度看,當前股價到也具備一定安全邊際。

同類公司PB比較

泰坦未來發展的關鍵,從短期來看,是大型項目的落地,提振業績;而長期來看,是實現由單一的制造商到充電服務運營商的角色轉變,只有把自己的優勢,轉化為實在的項目,迅速把自己很好的想法實現,領先其他競爭對手,泰坦方能抓住這次新能源汽車發展的機遇,從眾多競爭對手中脫穎而出,跑得更遠。而與大企業的合作并購,我認為也是其快速發展的路徑之一。相信泰坦已經認識到以上幾點,接下就是靜待成果。

電池網微信

電池網微信