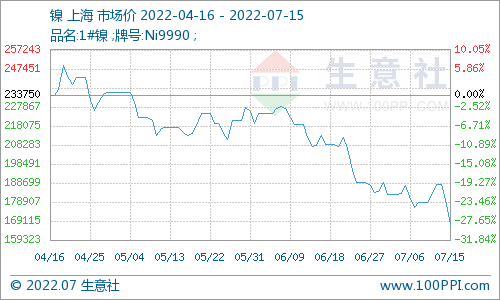

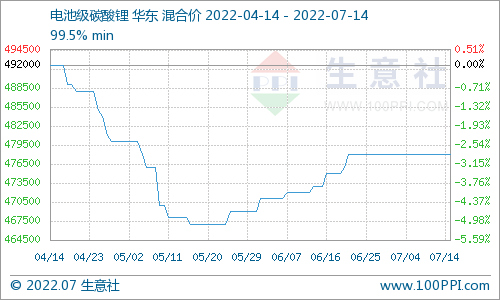

自2021年年中起,鋰鹽價(jià)格的快速上行為行業(yè)帶來(lái)諸多變化。

其中,隨著磷酸鐵鋰的勢(shì)力異軍突起,鋰鹽需求結(jié)構(gòu)的改變疊加終端需求強(qiáng)勢(shì)爆發(fā),強(qiáng)勢(shì)賣方市場(chǎng)下鋰鹽行業(yè)的簽單方式與定價(jià)機(jī)制發(fā)生了明顯變化。

依照鋰鹽品類,對(duì)碳酸鋰、氫氧化鋰的長(zhǎng)單定價(jià)機(jī)制進(jìn)行拆分分析:

碳酸鋰方面

傳統(tǒng)長(zhǎng)單多為雙方在協(xié)議簽訂初期鎖定供應(yīng)量及價(jià)格公式,部分長(zhǎng)協(xié)則采用年度/半年度/季度固定量?jī)r(jià)的模式。

但目前受終端需求爆發(fā)疊加鐵鋰異軍突起對(duì)碳酸鋰需求結(jié)構(gòu)的沖擊,鋰資源供需錯(cuò)配嚴(yán)重,且碳酸鋰行業(yè)集中度偏低,礦料供應(yīng)或增量不足下部分鋰鹽企業(yè)生產(chǎn)有所制約,難以實(shí)現(xiàn)長(zhǎng)期保供。

賣方擁有強(qiáng)勢(shì)話語(yǔ)權(quán)下,目前企業(yè)在簽署長(zhǎng)單更傾向于采用月度公式配協(xié)議系數(shù)、簽單日左右的點(diǎn)價(jià)和自主定價(jià)的方式,靈活性更高以應(yīng)對(duì)行情快速變化。

同時(shí),鋰鹽企業(yè)與客戶僅維持長(zhǎng)期合作,減少對(duì)供應(yīng)量的明確約定。如,價(jià)格委員會(huì)定價(jià),參考簽單日周圍網(wǎng)站點(diǎn)價(jià),實(shí)際交貨量通過(guò)月度協(xié)商確認(rèn)等。

氫氧化鋰方面

與碳酸鋰相比,氫氧化鋰整體行業(yè)需求結(jié)構(gòu)仍以高鎳三元為主,且占比不斷提升。

同時(shí),氫氧化鋰行業(yè)集中度較高,整體資源分配更為集中。

現(xiàn)階段,氫氧化鋰長(zhǎng)單以年度/半年度/季度固定量?jī)r(jià)、鎖定量定價(jià)公式兩種形式為主。

其中,鎖量鎖公式的形式中,公式參照因子可為單一第三方網(wǎng)站月均價(jià),亦可為與客戶協(xié)商對(duì)多個(gè)第三方網(wǎng)站價(jià)格進(jìn)行加權(quán)平均后形成價(jià)格指數(shù),再以指數(shù)月均價(jià)作為結(jié)算價(jià)。

如,使用SMM與其他網(wǎng)站價(jià)格作為指數(shù)價(jià)格構(gòu)成因子;年度固定價(jià)量,按月執(zhí)行等。

此外,鋰鹽企業(yè)在與不同類型企業(yè)簽單時(shí),長(zhǎng)單、零單比例亦不相同。

據(jù)SMM調(diào)研,現(xiàn)階段碳酸鋰與氫氧化鋰的行業(yè)長(zhǎng)單占比均在80%左右,按照不同企業(yè)類型進(jìn)行拆分后,其中電池廠采購(gòu)鋰鹽的長(zhǎng)單比例高達(dá)90%,三元材料企業(yè)次之,長(zhǎng)單鎖定比例達(dá)到83%,磷酸鐵鋰企業(yè)占比僅在61%左右。

同時(shí),在長(zhǎng)協(xié)合作的約定限制上,不同類型企業(yè)亦是各不相同:

三元企業(yè):

多簽訂長(zhǎng)單模式(83%)(碳酸鋰多為鎖量,氫氧化鋰則可實(shí)現(xiàn)鎖公式),為保障原料供應(yīng)量,接受每月議價(jià)模式。

磷酸鐵鋰企業(yè):

長(zhǎng)單占比較三元及電池企業(yè)更少(61%)。

鐵鋰企業(yè)在2021年前采購(gòu)量較少,與鋰鹽企業(yè)合作不夠緊密;同時(shí),鐵鋰市場(chǎng)現(xiàn)狀伴隨一定過(guò)剩風(fēng)險(xiǎn),未來(lái)行業(yè)格局動(dòng)蕩隱患較大,整體簽單價(jià)格受鋰鹽企業(yè)控制,較其他類型企業(yè)比采購(gòu)價(jià)格偏高。

電池、車企業(yè):

長(zhǎng)單占比最高(90%),且多為鎖量鎖公式的長(zhǎng)單模式。

其中因采購(gòu)規(guī)模大,資金實(shí)力雄厚,疊加鋰鹽企業(yè)為抵御行業(yè)周期性與下游電池、車企綁定意愿更強(qiáng),此形式下游議價(jià)能力更強(qiáng),采購(gòu)價(jià)格最低。

電池網(wǎng)微信

電池網(wǎng)微信