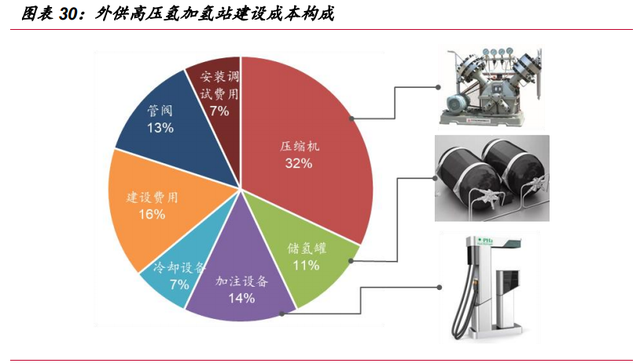

加氫站主要設備倚靠進口,關鍵技術國產化進程有待加速

典型的外供氫的高壓氣氫加氫站投資組成中,除去土建及,設備費用占據最大比 例,主要是壓縮機、儲氫瓶、加氫和冷卻系統,由于國內缺乏成熟量產的加氫站設備 廠商,進口設備推高了加氫站建設成本。目前建設一座 35MPa,500kg/d 固定式加 氫站的投資成本約為 1500-2000 萬元,即使扣除政府補貼的 300-500 萬元,加氫站 投資成本依然是傳統加油站的 2~3 倍。雖然中國所生產的加氫站設備各項技術指標 仍有欠缺,但是目前國產化已經開啟,業內企業在各領域均推出自主產品。

4、 氫燃料電池汽車拉開氫能商業化利用序幕

4.1 燃料電池是氫能高效利用的重要途徑,交通領域成長性最強

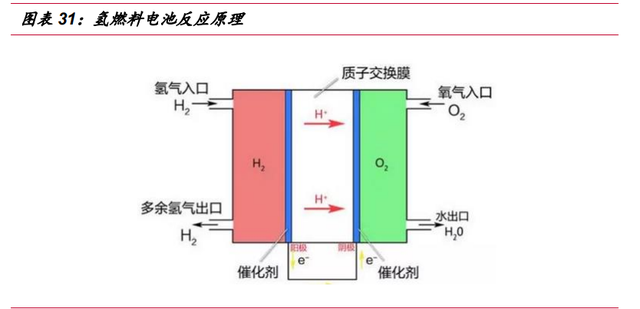

氫燃料電池原理是氫與氧結合生成水的同時將化學能轉化為電能和熱能,該過程 不受卡諾循環效應的限制,理論效率可達 90%以上,具有很高的理論經濟性。氫氣 進入燃料電池的陽極,在催 化劑的作用下分解成氫離子和電子。隨后,氫離子穿過 隔膜到達陰極,在催 化劑作用下與氧氣結合生成水,電子則通過外部電路向陰極移 動形成電流。不同于鉛酸、鋰電等儲能電池,燃料電池類似于“發電機”,且整個過程 不存在機械傳動部件,沒有噪聲和污染物排放。

交通領域氫能成長性最強

燃料電池在交通領域具有最強增長潛力。從全球來看,燃料電池主要運用于固定 式電源、交通運輸和便攜式電源三大類領域。既適用于集中發電,建造大中型電站和 區域性分散電站,也可用作各種規格的分散電源。交通運輸領域包括為乘用車、巴士 /客車、叉車以及其他以燃料電池作為動力的車輛,目前來看,隨著國家氫能產業的 推進和技術的成熟,交通領域應用的商業化進程正在加速,且交通運輸領域成長性最 強。據 E4Tech 數據,2019 年全球交通運輸用燃料電池出貨量為 0.908 GW,近五年 年均復合增速達 41.2%,其占全球燃料電池出貨量的比例從 2015 年的 38.2%提升至 80.3%,燃料電池在交通運輸領域的應用保持高速增長。

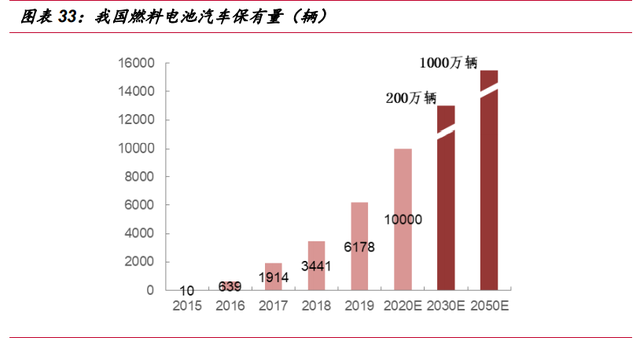

中國燃料電池汽車銷量高速增長,但保有量仍處于較低水平

受補貼退坡的影響,2019 年中國新能源汽車整體產銷出現大幅收縮,但燃料電 池汽車卻呈現高速增長的局面,2019 年燃料電池汽車銷量為 2737 輛,同比增加 79.2%。2020 上半年,我國燃料電池汽車銷量為 403 輛,同比下降 63.4%。由于目 前燃料電池汽車在我國仍處于試點示范階段,訂單來自政府采購,且以商用為主,保 有量相比同為新能源的純電動車,基數仍處于較低水平。按照燃料電池發展白皮書, 到 2030 年,我國燃料電池汽車保有量達到 200 萬輛水平,到 2050 年,保有量水平 達到 1000 萬輛水平。

乘用車發展緩慢,發展集中于商用車

我國車載燃料電池車以商用車和專用車主導。從今年初至今 11 個批次新能源汽 車推廣目錄來看,其中燃料電池汽車車型以客車及專用車為主,燃料電池乘用車車型 僅 1 款。

與國際燃料電池汽車發展相比,國內燃料電池乘用車產業化發展緩慢。主要由 于兩方面的原因,一方面,我國燃料電池堆的技術水平還達不到乘用車的水準,經濟 性方面仍無法與目前的燃油車、純電車相媲美。另一方面,燃料電池車的推廣離不開 加氫站的建設。加氫站配套的不足直接導致下游需求的弱化,車企沒有動力向乘用車 領域進行研發和推廣。

4.2 燃料電池系統期待技術突破和規模效應

電堆是燃料電池心臟,占據燃料電池系統一半成本

在燃料電池車中,燃料電池系統由燃料電池組和輔助系統組成。燃料電池堆是核 心部件,它將化學能轉化為電能為汽車提供動力。燃料電池系統除燃料電池堆外,還 有四個輔助系統:供氫系統、供氣系統、水管理系統和熱管理系統。供氫系統將氫從 氫氣罐輸送到燃料電池堆;由空氣過濾器、空氣壓縮機和加濕器組成的供氣系統為燃 料電池堆提供氧氣;水熱管理系統采用獨立的水和冷卻劑回路來消除廢熱和反應產物 (水)。通過熱管理系統,可以從燃料電池中獲取熱量來加熱車輛的駕駛室等,提高 車輛的效率。燃料電池系統產生的電力通過動力控制單元(“PCU”)傳到電動機,在 電池的輔助下,在需要時提供額外的電力。

從成本端來看,系統中最核心的部分是燃料電池電堆和空壓機,根據 DOE 對 80KW 系統的成本測算,在年產 50 萬套的規模化條件下,電堆已占據燃料電池系統 約一半成本,而空壓機占比超過四分之一,這兩部分也是降低燃料電池系統綜合成本 的關鍵。

電池網微信

電池網微信