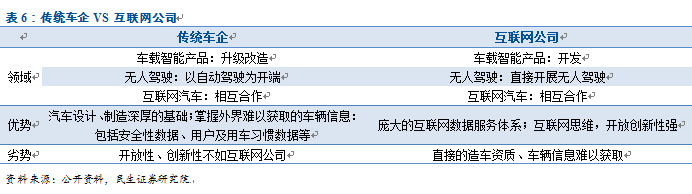

無論是互聯網公司還是傳統車企,汽車智能化的趨勢以車載設備的智能化為切入點,通過車聯網的不斷深入,人、車以及外界的便捷互通互聯為發展線路,未來以實現智能駕駛和無人駕駛為方向,推動汽車智能化的不斷發展。在這個過程中,處在車聯網構建初期的車載智能產品優先得到發展。

四、汽車電子化將開啟智能化大門 四輪上掀起智能風暴

(一)汽車電子市場空間巨大

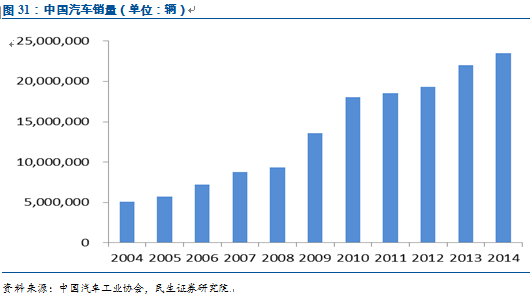

中國已成為汽車產銷第一大國,未來每年超2,000萬輛的產銷規模為汽車電子發展提供大空間。過去十余年,中國汽車行業發展迅猛,由2000年的208.6萬輛增長至2014年的2348.9萬輛,長期趨勢來看,預計汽車在中國仍處于汽車消費普及階段、保有量較低、二三四線汽車購買能力顯著提升、城鎮化等內生性因素驅動下,銷量增速仍將維持較高的水平上。

未來汽車電子市場將步入快速成長期,主要來自于:

1)高端配置向低端滲透帶來汽車電子滲透率提升

未來高端配置逐步向低端車滲透將是長期趨勢,伴隨汽車電子研發上投入不斷加大,加上汽車電子中的安全控制系統對汽車安全性至關重要,未來安全控制系統中的如電子穩定控制系統ESP、胎壓監測系統TPMS等有望成為乘用車標配,將帶來汽車電子在乘用車成本中的比重持續提升。舉例,寶馬iDrive系統,最早的iDrive系統出現在2001年上市的上一代寶馬7系上,把車輛信息、多媒體系統、導航等功能被整合為一體,現在寶馬5系、3系,甚至1系上也開始用iDrive系統,高端配置向低端逐步滲透將是未來趨勢,我們判斷安全控制系統和通訊娛樂系統將會盡快實現高端配置逐步向低端滲透。

2)換購需求與汽車限購帶來的中高端汽車需求提升帶來汽車電子需求增量

換購需求:2014年我國汽車保有量已達1.4億輛,仍以每年2,000萬輛左右的銷量遞增,一、二線部分城市的汽車保有量已達100輛/千人,未來龐大保有量下將帶來巨大換購需求,而換車需求將帶來中高端乘用車需求的持續增長。

汽車限購:汽車限購的動機從城市擁堵轉為環保,限購的可能性增加。在2010年底北京汽車限購之后,貴陽、廣州分別于2011、2012年出臺汽車限購相關的政策,以緩解日益擁堵的城市交通情況。2013年,石家莊出臺《石家莊市大氣污染治理攻堅行動方案(2013-2017年)》,汽車限購的動機從城市擁堵轉為環保,增加了未來其他城市汽車限購的可能性,北京限購政策2014年從嚴,加上天津宣布汽車限購,我們判斷汽車限購促進購車者首次購車向中高端車傾斜。

3)龐大的汽車保有量帶來汽車電子后裝市場需求

截至2014年底,我國汽車保有量已達1.4億輛,仍以每年2,000萬輛左右的銷量遞增,一、二線部分城市的汽車保有量已達100輛/千人,我們認為未來汽車市場將回歸平穩增長,需關注龐大保有量下帶來的汽車電子后裝市場需求。

4)新能源汽車爆發增長將帶來對汽車電子的巨大需求

新能源汽車是長期發展方向,對汽車電子需求量更大。《節能與新能源汽車產業發展規劃(2012-2020年)》明確以純電動為新能源汽車的主要戰略取向,目標為力爭純電動汽車與插電式混合動力汽車到2015年累計產銷量達到50萬輛,到2020年產能達到200萬輛,累計產銷量達到500萬輛。

(二)安全控制系統與通訊娛樂系統優先啟動

電池網微信

電池網微信