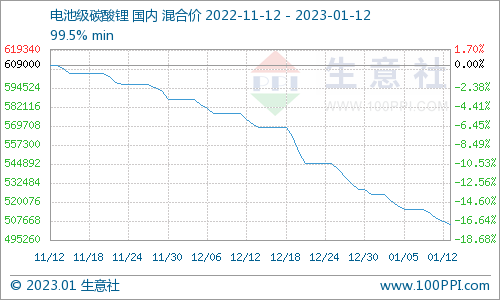

近期,碳酸鋰價格仍在逐日下跌。需求端,電池制造領域,因疫情、主動降庫、終端需求走弱疊加一季度悲觀消費預期,電池生產下滑。

近期,碳酸鋰價格仍在逐日下跌,SMM對于鋰產業(yè)鏈的供需雙方情況進行了一些匯總:

▍需求端:

1. 正極廠:電池采購需求走弱,正極排產仍有進一步下調預期

(1)企業(yè)A:三元頭部企業(yè),12月預期減產接近40%,后續(xù)仍有減量預期。

(2)企業(yè)B:三元頭部企業(yè),12月預期減產23%,后續(xù)需求預期中性。

(3)企業(yè)C:鐵鋰頭部企業(yè),12月預期減產30-40%,后續(xù)仍有小幅減量預期。

(4)企業(yè)D:鐵鋰頭部企業(yè),12月預期減產5-10%,后續(xù)仍有較強減產預期。

2. 電池:疫情、主動降庫、終端需求走弱疊加一季度悲觀消費預期,電池生產下滑。

(1) 企業(yè)A:頭部企業(yè),12月減幅預期10-20%,1月預期仍有40-50%減幅。

(2) 企業(yè)B:頭部企業(yè),12月環(huán)比下滑13%左右,1月仍有放假預期。

▍供應端:環(huán)保事件、企業(yè)檢修、冬季鹽湖減產因素擾動,供應預期環(huán)比下滑。

(1)企業(yè)A:輝石頭部企業(yè),12月生產正常,預期1月正常生產。

(2)企業(yè)B:云母頭部企業(yè),12月受江西事件影響,預期減幅約40-50%,1月仍有放假預期。

(3)企業(yè)C:輝石中型企業(yè),12月檢修一周,預期供應環(huán)減30%,1月預期正常生產。

(4)企業(yè)D:鹽湖頭部企業(yè),12月受氣溫影響,產量環(huán)比減少13%,預期1月或將持平

以上數(shù)據(jù)僅為節(jié)選,僅供參考。

電池網微信

電池網微信